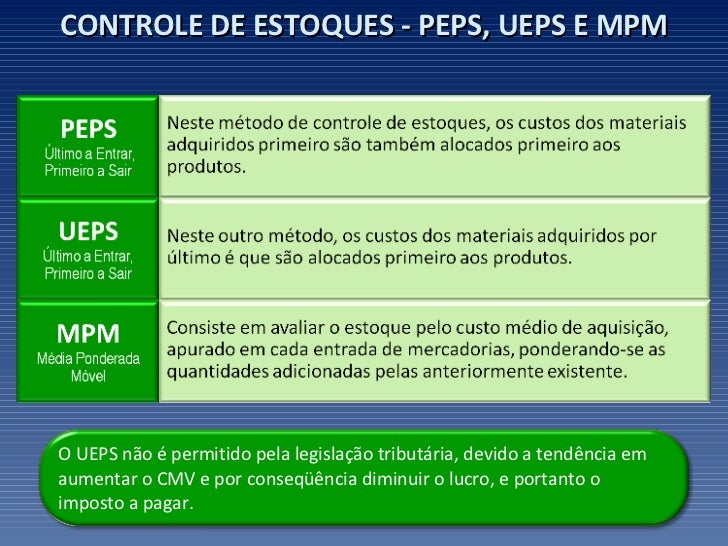

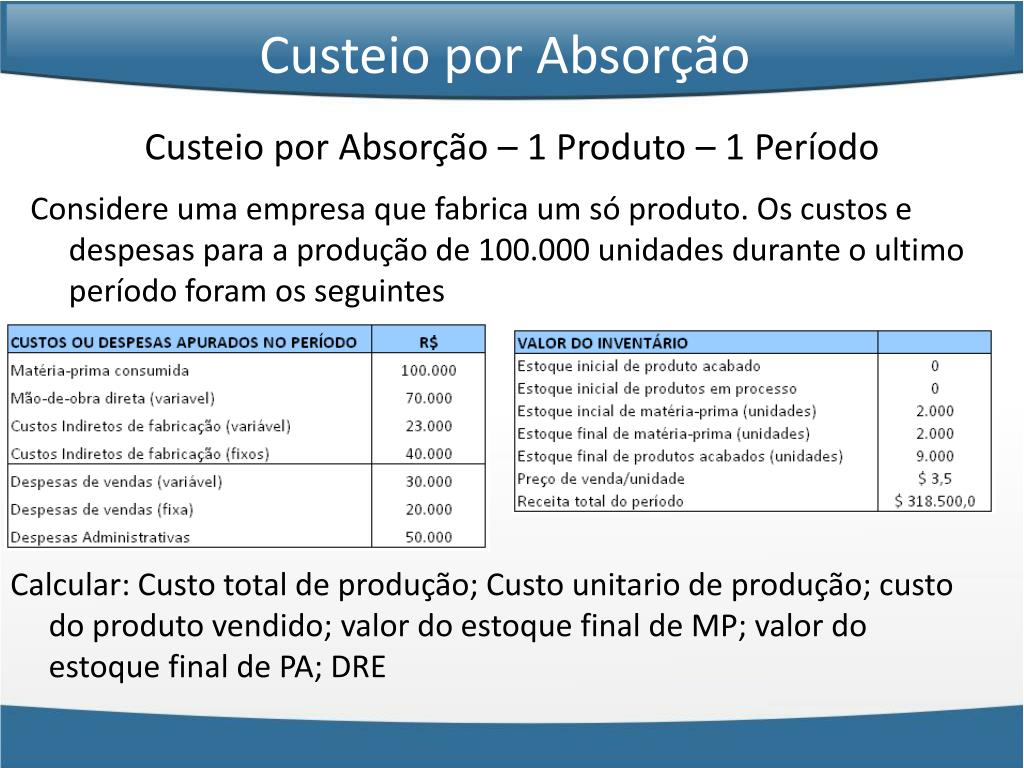

Conceitos Fundamentais de Custeio Variável e Custeio por Absorção

Exemplo Da Distinção Entre Custeio Variável E Custeio Por Absorção – Compreender as diferenças entre o custeio variável e o custeio por absorção é crucial para a tomada de decisões eficazes em qualquer organização. Ambos os métodos contabilizam custos, mas o fazem de maneiras distintas, impactando diretamente a análise de lucratividade e a estratégia de precificação.

Definições e Alocação de Custos

O custeio variável, também conhecido como custeio direto, considera apenas os custos diretamente proporcionais ao volume de produção, ou seja, os custos variáveis. Custos fixos são tratados como despesas do período, não sendo atribuídos aos produtos. Já o custeio por absorção, ou custeio integral, inclui todos os custos de produção, tanto variáveis quanto fixos, no custo do produto.

A alocação de custos fixos no custeio por absorção geralmente é feita com base em um rateio, utilizando um critério pré-definido como horas de máquina ou quantidade produzida. A principal diferença reside no tratamento dos custos fixos: no custeio variável, são considerados despesas do período; no custeio por absorção, são parte do custo do produto.

Tabela Comparativa: Vantagens e Desvantagens

| Característica | Custeio Variável | Custeio por Absorção |

|---|---|---|

| Tratamento de Custos Fixos | Considerados despesas do período | Alocados aos produtos |

| Cálculo do Custo Unitário | Mais simples e direto | Mais complexo, requer rateio de custos fixos |

| Tomada de Decisões | Melhor para decisões de curto prazo, como precificação e aceitação de pedidos | Mais adequado para decisões de longo prazo, como planejamento estratégico e avaliação de desempenho |

| Conformidade Legal | Não obrigatório para fins fiscais em muitos países | Obrigatório para fins fiscais em muitos países |

Aplicação Prática em Cenários Diversos

A escolha entre o custeio variável e o custeio por absorção depende do contexto empresarial e dos objetivos da análise. Vejamos exemplos práticos em setores distintos.

Exemplo: Manufatura com Custeio Variável

Uma fábrica de calçados utiliza o custeio variável para determinar o custo de produção de cada par de tênis. Os custos variáveis incluem o custo do couro, a mão de obra direta dos costureiros e os custos indiretos variáveis, como energia elétrica diretamente proporcional à produção. Os custos fixos, como aluguel da fábrica e salários administrativos, são tratados como despesas do período.

O custo unitário é calculado somando-se os custos variáveis por unidade. Uma análise mais detalhada permitiria identificar o custo variável por par de tênis, considerando cada componente individualmente.

Exemplo: Serviços com Custeio por Absorção

Uma consultoria utiliza o custeio por absorção para calcular o custo de cada projeto. Os custos variáveis incluem os honorários dos consultores envolvidos no projeto, enquanto os custos fixos incluem os salários administrativos, aluguel do escritório e outros custos gerais. A alocação dos custos fixos é feita com base no tempo dedicado por cada consultor a cada projeto.

O custo total de cada projeto é a soma dos custos variáveis e dos custos fixos alocados.

Comparação dos Resultados e Tomada de Decisão

Comparando os dois exemplos, nota-se que o custeio variável fornece uma visão mais simplificada do custo unitário, útil para decisões de curto prazo, como a precificação. O custeio por absorção, por outro lado, oferece uma visão mais completa do custo, incluindo os custos fixos, essencial para decisões de longo prazo e conformidade legal. A lucratividade em cada cenário é influenciada pela alocação dos custos fixos, resultando em diferentes margens de lucro.

Tabela de Custos de Produção

| Custo | Fábrica de Calçados (Variável) | Consultoria (Absorção) |

|---|---|---|

| Materiais Diretos | R$ 20,00/unidade | R$ 500,00/projeto (variável) |

| Mão de Obra Direta | R$ 15,00/unidade | R$ 1000,00/projeto (variável) |

| Custos Indiretos Variáveis | R$ 5,00/unidade | R$ 200,00/projeto (variável) |

| Custos Indiretos Fixos | R$ 10000 (total) | R$ 5000 (total, alocado) |

Impacto na Tomada de Decisão Gerencial: Exemplo Da Distinção Entre Custeio Variável E Custeio Por Absorção

A escolha entre os métodos de custeio impacta diretamente as decisões gerenciais, tanto de curto quanto de longo prazo. A compreensão de suas implicações é fundamental para uma gestão eficiente.

Análise de Ponto de Equilíbrio e Formação de Preço

O custeio variável facilita a análise do ponto de equilíbrio, pois considera apenas os custos variáveis e as receitas. No custeio por absorção, a análise do ponto de equilíbrio é mais complexa devido à inclusão dos custos fixos no custo do produto. A formação do preço de venda também é afetada: no custeio por absorção, os custos fixos são incorporados ao preço, enquanto no custeio variável, a margem de contribuição é o foco principal.

Decisões de Curto e Longo Prazo

O custeio variável é mais adequado para decisões de curto prazo, como a aceitação de pedidos especiais, precificação e controle de custos operacionais. O custeio por absorção é mais apropriado para decisões de longo prazo, como planejamento estratégico, avaliação de desempenho e relatórios financeiros para investidores. A escolha do método ideal depende do horizonte temporal da decisão.

Pontos Fortes e Fracos de Cada Sistema, Exemplo Da Distinção Entre Custeio Variável E Custeio Por Absorção

O custeio variável oferece simplicidade e clareza na análise de lucratividade, mas pode não refletir totalmente o custo real do produto. O custeio por absorção proporciona uma visão mais completa do custo, mas é mais complexo e pode levar a distorções na análise de curto prazo.

Demonstração Prática com Exemplo Numérico

Um exemplo numérico ilustra claramente a diferença entre os dois métodos de custeio. Considere a produção de 1000 unidades de um produto.

Cálculo do Custo Unitário

Suponha os seguintes custos: Materiais Diretos (MD): R$10/unidade; Mão de Obra Direta (MOD): R$5/unidade; Custos Indiretos Variáveis (CIV): R$2/unidade; Custos Indiretos Fixos (CIF): R$2000 (total).

| Custo | Custeio Variável (R$) | Custeio por Absorção (R$) |

|---|---|---|

| Materiais Diretos | 10 | 10 |

| Mão de Obra Direta | 5 | 5 |

| Custos Indiretos Variáveis | 2 | 2 |

| Custos Indiretos Fixos | 0 | 2 (R$2000/1000 unidades) |

| Custo Unitário | 17 | 19 |

Cenário de Decisão

Imagine uma nova ordem de 500 unidades com preço de R$18/unidade. Com o custeio variável, a ordem seria aceita, pois gera lucro de R$1 por unidade. Com o custeio por absorção, a ordem seria rejeitada, pois o custo unitário é de R$19. Essa discrepância demonstra a influência do método de custeio na tomada de decisão.

Ilustrações Conceituais

Primeira Ilustração: Representação Visual

Imagine um gráfico de barras. Uma barra representa os custos variáveis, crescendo proporcionalmente ao volume de produção. Outra barra representa os custos fixos, mantendo-se constante independentemente do volume. No custeio variável, apenas a barra de custos variáveis é considerada para o custo do produto. No custeio por absorção, ambas as barras são somadas para determinar o custo total, e posteriormente, o custo unitário.

Segunda Ilustração: Metáfora

Imagine dois baldes. Um balde representa o custeio variável, onde os custos são como água que enche o balde proporcionalmente à quantidade de produção. O outro balde representa o custeio por absorção, onde a água (custos variáveis) enche o balde, mas também há pedras no fundo (custos fixos) que aumentam o peso total, afetando o custo unitário. A diferença reside na consideração ou não das pedras (custos fixos) no cálculo do peso total (custo total).

Em resumo, a escolha entre custeio variável e custeio por absorção não é uma questão trivial, mas sim uma decisão estratégica que exige profunda compreensão de suas implicações. Dominar esses conceitos é fundamental para a gestão eficiente de recursos e para a tomada de decisões assertivas, que impulsionam o crescimento e a rentabilidade. Esperamos que esta análise tenha fornecido as ferramentas necessárias para você navegar com segurança nesse universo crucial da gestão de custos.

Lembre-se: a informação é poder, e o conhecimento sobre custeio é um valioso ativo para qualquer empreendedor ou gestor financeiro.