Etapas do Processo de Empréstimo Bancário

Exemplo De Emprestimo No Banco Diagrama De Fluxo De Dados – Solicitar um empréstimo bancário pode parecer complexo, mas entender as etapas envolvidas simplifica o processo. De forma geral, o processo envolve várias fases, desde a pesquisa inicial até a liberação dos fundos. A seguir, detalhamos cada etapa, comparando-as entre diferentes tipos de crédito.

Etapas Detalhes do Processo de Solicitação de Empréstimo

| Etapa | Descrição | Diferenças entre Tipos de Crédito | Observações |

|---|---|---|---|

| Pesquisa e Seleção | Comparar taxas, prazos e condições em diferentes bancos. | Taxas variam significativamente entre crédito pessoal, imobiliário e empresarial. | Utilize simuladores online para facilitar a comparação. |

| Preenchimento da Proposta | Preencher formulário online ou presencialmente com informações pessoais e financeiras. | Documentação exigida varia conforme o tipo de crédito. | Preencher com precisão e honestidade todas as informações. |

| Análise de Crédito | O banco avalia o risco de crédito com base em informações fornecidas. | Critérios de avaliação variam: histórico de crédito, garantias, fluxo de caixa. | Boa pontuação de crédito aumenta chances de aprovação. |

| Aprovação ou Recusa | Notificação ao solicitante sobre a decisão do banco. | Tempo de resposta pode variar dependendo do tipo de crédito e complexidade da análise. | Em caso de recusa, buscar entender os motivos e procurar alternativas. |

| Liberação dos Fundos | Após aprovação, o dinheiro é depositado na conta do solicitante. | Métodos de liberação podem variar. | Tempo de liberação depende da instituição e do tipo de crédito. |

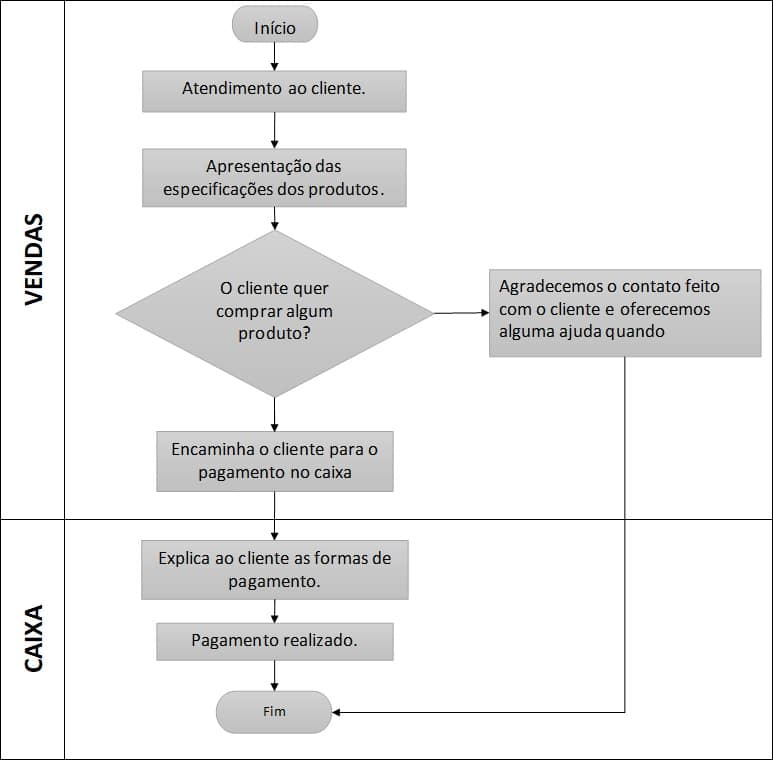

Diagrama de Fluxo do Processo de Empréstimo

O diagrama de fluxo representaria visualmente as etapas acima, com setas indicando o fluxo do processo, losangos para decisões (aprovação/recusa) e retângulos para as ações. Um exemplo de desvio seria a necessidade de documentação adicional, retornando o processo para a etapa de preenchimento da proposta. O diagrama mostraria claramente o caminho percorrido pela solicitação de empréstimo, desde o início até a aprovação ou recusa.

Comparação do Processo de Empréstimo para Diferentes Tipos de Crédito

O processo de empréstimo varia consideravelmente dependendo do tipo de crédito. Empréstimos pessoais geralmente têm um processo mais rápido e simples, enquanto empréstimos imobiliários exigem uma análise mais rigorosa, incluindo avaliação do imóvel. Empréstimos empresariais envolvem uma análise ainda mais complexa, considerando o histórico da empresa, projeções financeiras e garantias.

Documentação Necessária para o Empréstimo

A documentação necessária varia de acordo com o tipo de empréstimo e a instituição financeira. No entanto, alguns documentos são comuns a quase todos os tipos de empréstimos. A falta de qualquer documento pode atrasar ou até mesmo impedir a aprovação do crédito.

Lista de Documentos Necessários

- Documentos Pessoais: RG, CPF, comprovante de endereço.

- Comprovante de Renda: Holerite, extrato bancário, declaração de imposto de renda.

- Documentos Adicionais (dependendo do tipo de empréstimo): Para empréstimos imobiliários, escritura do imóvel; para empréstimos empresariais, contrato social, balanços financeiros.

Importância de Cada Documento na Análise de Crédito

Cada documento desempenha um papel crucial na avaliação do risco de crédito. Documentos pessoais verificam a identidade do solicitante. O comprovante de renda demonstra a capacidade de pagamento. Documentos adicionais, como escritura de imóvel, servem como garantia para o empréstimo.

Consequências da Falta de Documentação, Exemplo De Emprestimo No Banco Diagrama De Fluxo De Dados

A ausência de qualquer documento solicitado pode resultar em atrasos significativos no processo de aprovação, ou até mesmo na recusa do empréstimo. É fundamental reunir toda a documentação necessária antes de iniciar o processo.

Análise de Crédito e Aprovação

A análise de crédito é o processo pelo qual as instituições financeiras avaliam a capacidade de um indivíduo ou empresa em honrar seus compromissos financeiros. É uma etapa crucial para mitigar o risco de inadimplência.

Processo de Análise de Crédito

O processo envolve uma análise detalhada das informações fornecidas pelo solicitante, incluindo histórico de crédito, renda, despesas e garantias oferecidas. Sistemas de pontuação de crédito são frequentemente utilizados para avaliar o risco.

Principais Fatores Considerados na Avaliação do Risco de Crédito

Os bancos consideram diversos fatores, como histórico de crédito (score de crédito), renda mensal, dívidas existentes, relação entre renda e dívida, tipo de garantia oferecida, e a finalidade do empréstimo.

Critérios de Aprovação de Diferentes Instituições Financeiras

Embora os princípios gerais sejam semelhantes, cada instituição financeira pode ter critérios específicos de aprovação, levando em conta sua própria política de risco e perfil de clientes.

Tipos de Empréstimos Bancários e suas Características: Exemplo De Emprestimo No Banco Diagrama De Fluxo De Dados

Os bancos oferecem uma variedade de tipos de empréstimos, cada um com suas características específicas. A escolha do tipo de empréstimo ideal depende das necessidades e da situação financeira do solicitante.

Tipos de Empréstimos e suas Características

| Tipo de Empréstimo | Taxa de Juros | Prazo | Condições |

|---|---|---|---|

| Pessoal | Variável, dependendo do risco do cliente. | 12 a 60 meses, geralmente. | Sem garantia específica, análise de crédito rigorosa. |

| Imobiliário | Geralmente menor que o pessoal, com prazo longo. | Até 30 anos. | O imóvel serve como garantia. |

| Consignado | Taxas menores devido à segurança da consignação. | Varia conforme a instituição. | Descontado diretamente da folha de pagamento. |

Comparação de Vantagens e Desvantagens

Cada tipo de empréstimo apresenta vantagens e desvantagens. Empréstimos pessoais são flexíveis, mas podem ter taxas mais altas. Empréstimos imobiliários têm taxas mais baixas, mas exigem garantia. Empréstimos consignados têm taxas ainda menores, mas são restritos a quem tem vínculo empregatício.

Simulação de Empréstimo

Uma simulação de empréstimo, com valores e taxas exemplares, demonstraria o cálculo das parcelas e o custo total para cada tipo de crédito.

Diagrama de Fluxo de Dados do Processo de Empréstimo

Um diagrama de fluxo de dados ilustraria o movimento das informações durante o processo de solicitação e aprovação do empréstimo. Ele mostraria a interação entre o cliente, o banco, os sistemas internos e outros atores envolvidos.

Fluxo de Dados e Pontos Críticos de Segurança

O diagrama identificaria os pontos críticos de segurança e privacidade de dados, como a transmissão de informações sensíveis. Seria possível visualizar o fluxo de dados desde a solicitação até a aprovação, mostrando todos os pontos de contato e as etapas de processamento.

Melhorias para Otimizar o Fluxo de Dados

O diagrama poderia sugerir melhorias para otimizar o fluxo de dados e melhorar a eficiência do processo, como a automação de tarefas e a integração de sistemas.

Custos e Taxas Associadas ao Empréstimo

Além da taxa de juros, diversos outros custos e taxas estão associados a um empréstimo bancário. Compreender esses custos é essencial para tomar uma decisão informada.

Lista e Explicação dos Custos e Taxas

- Taxa de Juros: O custo principal do empréstimo, calculado sobre o saldo devedor.

- IOF (Imposto sobre Operações Financeiras): Imposto cobrado sobre a operação de crédito.

- Tarifa de Abertura de Crédito: Taxa cobrada pela instituição financeira pela análise e concessão do crédito.

- Tarifa de Manutenção de Crédito (se aplicável): Taxa cobrada pela manutenção da linha de crédito.

Comparação das Taxas de Juros

As taxas de juros variam significativamente entre as instituições financeiras, dependendo de diversos fatores, incluindo o perfil de risco do cliente e as condições de mercado.

Cálculo do Custo Efetivo Total (CET)

O CET representa o custo total do empréstimo, incluindo todas as taxas e juros, expresso em uma taxa percentual anual. Sua compreensão é crucial para comparar diferentes ofertas de crédito.

Ilustração do Processo de Empréstimo: Uma História Fictícia

Imagine João, um jovem profissional que precisa de um empréstimo para comprar um carro. Ele começa pesquisando online, comparando taxas e condições em diferentes bancos. Após escolher uma instituição, ele preenche o formulário de solicitação online, anexando todos os documentos necessários. O banco analisa a solicitação, e após alguns dias, João recebe a aprovação por e-mail. Ele assina o contrato digitalmente e, em poucos dias, o dinheiro é depositado em sua conta.

A experiência de João foi eficiente e transparente, graças à comunicação clara do banco e à facilidade do processo online. Em cada etapa, João teve acesso a informações claras e precisas, permitindo que ele acompanhasse o andamento da sua solicitação. A comunicação com o banco foi fácil, tanto por telefone quanto pelo aplicativo online, onde ele podia acompanhar o status do seu pedido.

Conhecer o fluxo de um empréstimo bancário, do início ao fim, é o primeiro passo para uma experiência financeira bem-sucedida. De posse dessa informação, você estará mais bem equipado para negociar taxas, entender os custos envolvidos e tomar decisões estratégicas que se alinham com seus objetivos financeiros. Lembre-se que cada banco possui suas particularidades, então a pesquisa prévia e a comparação de ofertas são essenciais.

Este guia, portanto, serve como um mapa, guiando você pelo terreno às vezes complexo do sistema financeiro, mas o sucesso da sua jornada depende da sua proatividade e da sua busca por informações adicionais, sempre consultando os termos e condições específicos de cada instituição.